市面上税务师所称的业务拆分税筹一定没有法税风险吗?

发布人:陕西泓瑞律师事务所 发布时间:2022-05-10 浏览量:317

在现行市面上,业务分拆税筹模式主要分为两种,一种是针对增值税层面的税筹模式:即将产品分拆成产品+服务;另一种是针对所得税层面的税筹模式:阿米巴模式(即将公司业务分拆成若干独立企业)。

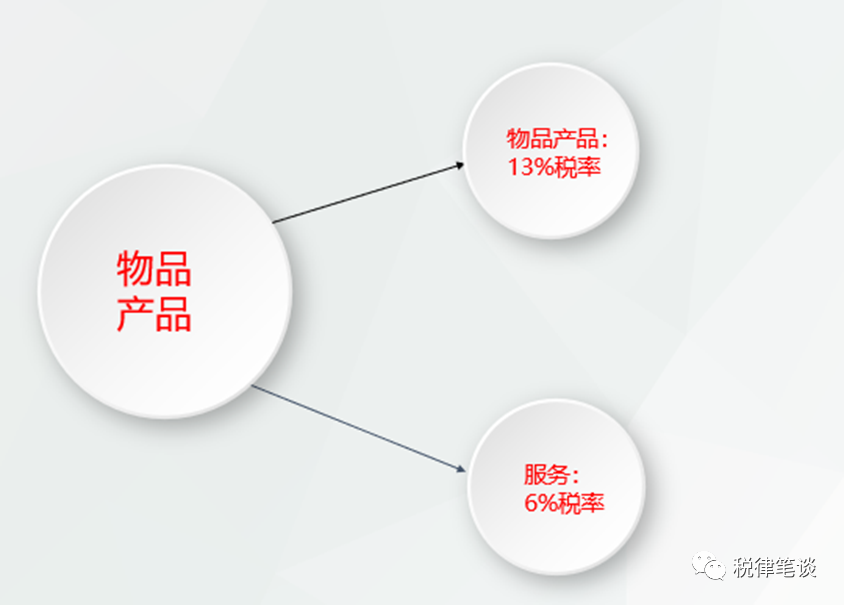

此种税筹模式下,企业主要利用增值税在不同行业、业务领域的税负率高低不同的差别。比方说:货物(物品类产品)的增值税率一般为13%;服务(服务类产品)的增值税率一般为6%。假设,企业能够将收入分拆成两种类型产品收入,那么,就可以实现增值税层面的节税。于是,纳税人天然的逃税本性造就了税务师、企业老板丰富的想象能力,创造了完美的节税方案:即如果一项物品类产品销售存在后续服务或搭载有服务,那么就对产品收入拆分成物品类产品及服务类产品,物品类产品按13%征税,服务类产品按6%征税。这样以来,在拆分出去的服务类产品这块,企业就节约了7%的增值税,税筹效果立竿见影。如下图:

举几个例子:

1、某汽车销售公司,在销售汽车时,为了降低税负,将汽车销售价格拆分成汽车销售款+汽车上牌费+汽车装潢费,在向消费者开具发票时,分别按货物、现代服务(上牌服务费)、现代服务(装潢服务费)开具了三张发票,第一张发票按13%税率开具;第二张及第三张发票按6%税率开具。2、某家电销售公司,在销售家电时,为了降低税负,将家电销售款拆分成家电款+送货上门服务费,并向消费者分别按货物、物流辅助服务开具了两张发票,第一张发票按13%税率开具;第二张发票按6%税率开具。除此之外,实务中类似业务拆分税务筹划的案例,还有很多。笔者不再一一列举。这种税筹方式对企业老板来说,较容易理解、合情合理且节税效果明显,只要所谓税务专家提供该税筹方案,企业老板肯定全盘接受。但是,我们还是要友情提醒,此种简单粗暴模式属于典型“假税筹”,且勿轻易采纳。有关如何判别真假“税筹”,我们在《金税四期对企业法税合规的影响及应对?(下)》也做过具体分享,在该文中,我们结合诉讼律师办案的实务经验,创造性地提出了“真税筹”三性要件:即合法性、真实性、合理性。就上述业务模式而言,符合客观真实性,毕竟汽车、家电是需要提供上牌、装潢及派送服务的;合理性方面,只要销售商在商品及服务定价上符合市场的定价标准、合理分摊,也能满足这一要件。至于合法性,则是我们重点需要分析的观点:第三十九条规定,“纳税人兼营销售货物、劳务、服务、无形资产或不动产,适用不同税率或者征收率的,应当分别核算适用不同税率或者征收率的销售额;未分别核算的,从高适用税率。”第四十条规定,“一项销售行为如果既涉及服务又涉及货物,为混合销售。从事货物的生产、批发或者零售的单位和个体工商户的混合销售行为,按照销售货物缴纳增值税;其他单位和个体工商户的混合销售行为,按照销售服务缴纳增值税。”简单来讲就是,企业销售货物兼营服务的,可以按照不同税率缴税;企业销售货物混合销售服务的,应当按照销售货物的税率缴税;企业销售服务混合销售货物的,应当按照销售服务的税率缴税。据此,对于企业来讲,上述业务案例中,若拆分后的产品和服务销售属于混合销售,就不能按照不同税率缴税,上述拆分税筹不符合合法性要件,属于“假税筹”;若拆分后的产品和服务销售属于兼营销售,只要分别核算,可以按照不同税率缴税,上述拆分税筹符合合法性要件,属于“真税筹”。对于何为混合销售?何为兼营销售?我们认为可按下列标准判断:(1)企业针对一项销售行为(销售价格)是否通常同时涉及货物及服务;(2)就产品价值而言,附带销售的服务或货物是否与企业主营货物或服务存在关联性,提升货物或服务的价值,或者与货物或服务具有必然的联系。如果上述答案均为否定,则企业可以将某项业务拆分视为兼营销售,分别适用不同税率。如果企业很难判断拆分业务的性质时,建议从谨慎角度考量,将其视为混合销售行为。毕竟,一项业务,税法也没有就何为兼营,何为混合销售作出具体的区分规定。(1)企业销售汽车,拆分出了汽车装潢及上牌服务。显然,拆分后的业务与汽车本身具有关联性,并且能够提升货物的价值。就大部分消费者而言,消费者购买汽车同时也具有汽车装潢及上牌的服务需求。所以,该业务拆分属于混合销售行为。企业适用不同税率,没有法律依据。(2)企业销售家电,并提供派送服务,这对于大部分消费者而言,也是通常要求。并且,家电与派送服务具有关联性,且企业提供派送服务,提升企业产品(含服务)价值。所以,该业务拆分也属于混合销售行为。为便于理解,我们举个兼营销售的例子:移动公司提供电信增值服务的同时向销售费用销售手机。此时,企业系从事完全两种不同的业务,彼此之间没有价值上的关联。并且,企业提供电信服务和销售手机的行为并非移动公司通常同时会涉及的业务组合。当然,上述税法有关混合销售从主营业务税率的规定也有例外,根据国家税务总局2017年第11号公告及2018年第42号公告规定,纳税人销售活动板房、机器设备、钢结构件等自产货物的同时提供建筑、安装服务,不属于混合销售,应分别核算货物和建筑服务的销售额,分别适用不同的税率或征收率。一般纳税人销售自产机器设备的同时提供安装服务,应分别核算机器设备和安装服务的销售额,安装服务可以按照甲供工程选择适用简易计税方法计税。一般纳税人销售外购机器设备的同时提供安装服务,如果已经按照兼营的有关规定,分别核算机器设备和安装服务的销售额,安装服务可以按照甲供工程选择适用简易计税发放计税。简言之,销售机器设备等企业,可以将业务拆分成货物+安装服务,分别适用不同税率计税。此种业务的拆分模式,具有法律依据,满足合法性要件,是真税筹。

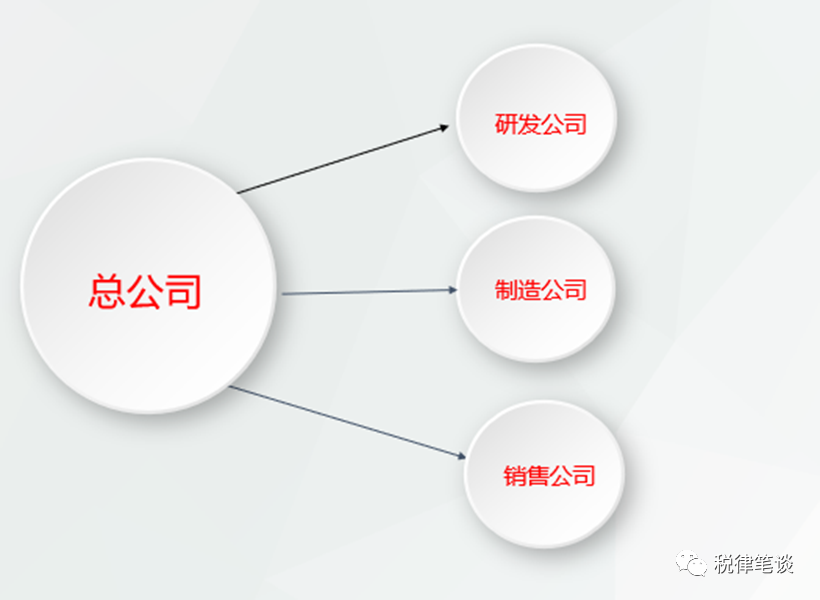

此种税筹模式下,企业主要利用小型微利企业的税收优惠政策、小规模纳税人增值税的税收优惠政策以及增值税在不同行业、领域税负高低不同的差别。比方说:某公司集研发、制造、销售为一体,营收规模超过500万、净利润超过300万。该公司听从某税务师的建议,将公司业务收入拆分,并临时注册了研发公司、制造公司、销售公司,然后分别有研发公司、销售公司开具发票给制造公司,以拆分收入。考虑研发公司、销售公司系临时成立、规模较小、资产较少,系小型微利企业(分拆后的净利润未超过300万),享受企业所得税税收优惠政策,企业所得税税负率在2.5%-4.17%之间,而一般企业的所得税税负率在25%,节税效果非常明显。当然除所得税可以节税外,还可以节省增值税,承前所述,服务相比货物,能够节税7%。除此之外,如果分拆出去的企业注册成小规模纳税人,且公司客户没有对专票有要求,那么,还可以享受到免征增值税的节税效果。(月销售额15万以内、季度销售额45万以内,免征。适用3%征收率的小规模纳税人,免征。)如下图:

但需要引起注意的是,大部分采取此种业务拆分税筹的公司往往是临时起意,单纯为了逃税而拆分。分拆业务而注册的公司往往是壳公司,没有员工、没有资产、没有对外经营,单纯为了开票分摊业务收入而成立。所以,大部分采取这种税筹方式的企业,从税筹的三性要件出发,业务不具有真实性;而转移利润所制定的交易价格,单纯由老板主观设定,交易价格也不具有合理性。所以,上述业务拆分税筹模式,不具有业务上的“真实性”、“合理性”,属于“假税筹”。

来源:王泉/律师、桂亦威/律师|注会 税律笔谈